FACTURACION ELECTRONICA

cuantos dias tengo para timbrar la nomina,nota de cargo cfdi 3.3 sat,validacion de cfdi,cocina abierta pedregal 24 facturacion,proveedor autorizado de certificación pac,anexo 20 notas de credito,concepto de pago sat,04 sustitución de los cfdi previos sat,fonadin facturacion,formas de pago 3.3

CFDI

sat horarios de atencion,factura gratis sat,payroll in,facturar 3.3,facturacion burger king centura,usos de la creolina en el hogar,pagina para facturar,tramitar factura electronica,sat facturas online,timbrado de dividendos sat

PROVEEEDOR AUTORIZADO DE CERTIFICACION

facturacion extra sa de cv,como hacer facturacion electronica,cfdi nomina sat,cfdi gratis,catalogo de productos sat excel,banbajio manzanillo,saldo insoluto en complemento de pago,compensacion concepto,certificado no registrado en el servicio lco. sat,obligaciones de personas fisicas

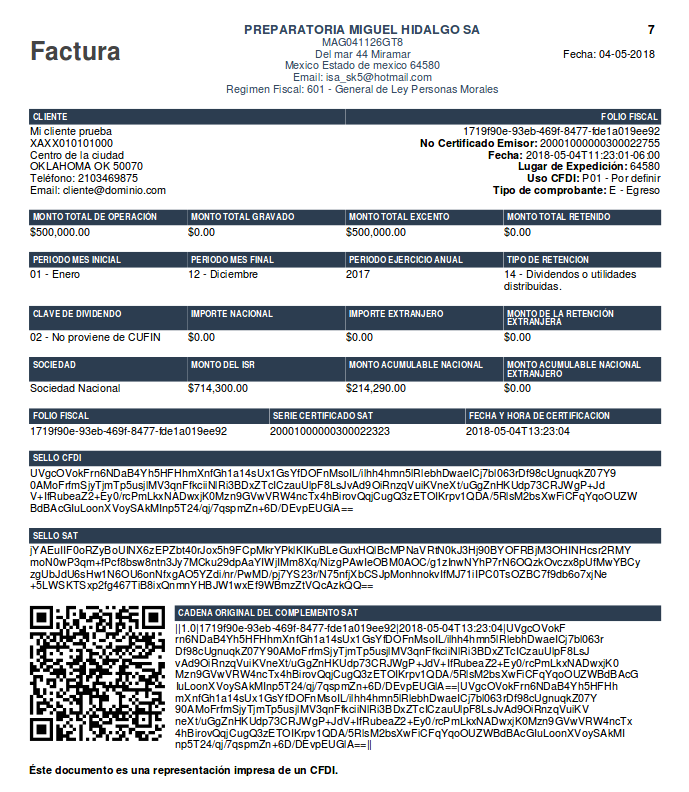

EJEMPLO DE CFDI POR DIVIDENDOS

Ejemplo de CFDI por dividendos

Como puedes saber, un CFDI de dividendo forma parte del CFDI de retenciones e información de pagos con la finalidad de dar a conocer el total de ganancias y utilidades que fueron generados por rendimientos en instrumentos de inversión, las cuales pueden ser distribuidas por sociedades nacionales o extranjeras. A continuación te hablamos al respecto.

¿Qué es un CFDI?

El CFDI mejor conocido por su abreviatura Comprobante Fiscal Digital por Internet, es un comprobante que define un determinado bien y/o servicio que fue adquirido, mencionado la fecha en la que se hizo la transacción, el costo con el que fue comprado y menciona detalladamente los impuestos que corresponden al pago de dicha operación.

¿Para qué sirve y cómo funciona?

Al instante en el que hay emisión de una factura electrónica, se obtienen 2 archivos: en Formato XML y en Formato PDF. El PDF es una presentación de modo físico del XML y se utiliza como un apoyo entre la transacción de quien lo emite como quien lo recibe, pero el archivo XML es de mayor importancia ya que es el único formato en el que el SAT lo valida.

Las facturas incorporan información que son de suma importancia y de delicadeza tanto para las empresas (emisoras) como para los contribuyentes (receptores). Si en algún caso, alguien llegara a tener acceso a las facturas, podrían notar las actividades de un negocio o de una persona física. Por tal razón, los CFDI están encriptados con avanzados mecanismos de seguridad.

¿Cuáles son los tipos de CFDI?

- Comprobante de Ingreso

- Comprobante de Egreso

- Comprobante de Traslado

- Comprobante de Recepción de Pagos

- Comprobante de Nómina

- Comprobante de Retenciones e Información de Pagos

¿Qué datos debe de tener un CFDI?

Según el artículo 29-A del Código Fiscal de la Federación, los comprobantes fiscales deben de tener el RFC de quien lo emite así como quien lo recibe, el domicilio del emisor, el CSD con el número de serie correspondiente de acuerdo al SAT, unidad de medida, descripción y código del bien y/o servicio adquirido.

Comprobante de Retenciones e Información de Pagos

Es un comprobante que respalda las retenciones de impuestos que fueron realizados o por aquellos pagos hechos contemplando que sean del extranjero. Este tipo de comprobante no se ubica en el catálogo de CFDI ya que se realiza de manera distinta a los demás (Publicada en el Anexo 20 de la Guía de Llenado de CFDI)

Antes se le conocía a este comprobante como Constancias de Retenciones pero en la actualidad se le conoce como Documento Electrónico de Retenciones e Información de Pagos, pero en el CFDI se aplica como Constancia de Retención 2018.

Documentos que se deben de emitir de Información de pagos y retenciones SAT

- Pagos al extranjero

- Utilidades

- Premios

- Enajenación de un bien

- IVA

- Impuesto Especial sobre Producción y Servicios (IEPS)

- Arrendamiento de fideicomiso

Los CFDI tienen datos similares a los Comprobantes tradicionales pero la diferencia es que se descomponen de manera diferente ya que los datos específicos se desglosan para distintos tipos de retenciones de impuestos, excepto los salarios.

Entre las retenciones aplica el Impuesto Sobre la Renta (ISR). Se aplica la retención a los ingresos que hay un incremento en los bienes, por ejemplo el Salario Bruto de los empleados puede disminuir cuando se aplica la retención.

Cuando se aplica la retención de ley al ingreso bruto, se le conoce como Sueldo Neto.

¿Quiénes deben de emitir un CFDI de Retenciones e Información de Pagos?

Si hay casos en los que se hace una enajenación de acciones, las utilidades son repartidas, hay regalías por derecho de autor, pago que son efectuados a favor de los residentes extranjeros, intereses deducibles por los créditos hipotecarios, etc. La emisión de un comprobante de retenciones y pagos es una responsabilidad de todos los contribuyentes sin importar que sea persona física o moral.

Si se comete un error en el CFDI de retenciones, se puede cancelar y volver a hacer otro con los datos corregidos.

¿Cuáles son los complementos del CFDI de Retenciones e Información de Pagos?

Para que el CFDI sea válida y pueda cumplir como comprobante de retenciones 2018 e información de pagos, debe de tener un complemento pero esto depende de la operación que se lleve a cabo, a continuación mencionaremos el tipo de operaciones y los complementos respectivos:

- Actividades realizadas en el extranjero: El complemento será “Pagos a Extranjeros”

- Enajenación de Acciones/Operaciones en la bolsa: El complemento será Enajenación de Acciones

- Arrendamiento en fideicomiso: El complemento será Arrendamiento en fideicomiso

- Fideicomiso sin Actividades Empresariales: El complemento será Fideicomiso no Empresarial

- Dividendos o Utilidades Distribuidas Remanente Distribuible: El complemento será Dividendos

- Intereses Reales Deducibles por Créditos Hipotecarios: El complemento será Intereses Hipotecarios

- Operaciones Financieras derivadas del Capital: El complemento será Operaciones con Derivadas

- Intereses: El complemento será Intereses

- Obtención de Premios: El complemento será Premios

Para eso, es de gran importancia analizar cuáles son los casos en los que es una obligación emitir este CFDI. Los complementos del esquema anterior de retenciones e información de pagos más empleados son: Timbre Fiscal Digital, Intereses, Dividendos, Enajenación de Acciones, Arrendamiento en Fideicomiso, Pagos a Extranjeros, Premios, Fideicomiso no Empresarial, Planes de Retiro. Intereses Hipotecarios

CFDI por dividendos

El CFDI de Dividendos se integra en la facturación correspondiente a retenciones e información de pagos. Tiene como fin expresar el total de ganancias y utilidades que fueron generadas por rendimientos en instrumentos de inversión, las cuales se pueden distribuir por sociedades nacionales o extranjeras.

Ejemplo de CFDI por dividendos

Ejemplo tomado de internet

Facturación electrónica | Recibos de Nómina | Contabilidad Electrónica | Retenciones | Timbrado | Timbrado Ilimitado

Facturación para PYMES

Indicado para personas físicas y pequeñas empresas. Paquetes desde 150 timbres hasta timbrado ilimitado anual.

Facturación para empresas

Indicado para medianas empresas. Incluye requerimientos de Addendas, complementos o impuestos específicos.

Facturación para corporativos

Indicado para grandes empresas que requieran interconectar su sistema ERP. Emisión, verificación y certificación de CFDI.

Descarga masiva de XML

Administre su empresa mediante la descarga y resguardo masivo de la facturación emitida o recibida desde los servidores del SAT.

Facturación sectores

Emite la auto facturación de un bien o servicio adquirido cuando la contraparte no está dada de alta ante el SAT como contribuyente con actividad empresarial.

Retenciones fiscales

Indicado para quienes requieran expedir un comprobante fiscal por retenciones o para asentar información, de conformidad con las disposiciones fiscales.

Recibos de

nómina

Solución para la emisión y timbrado de recibos de nómina de los colaboradores de su empresa. Validará y certificará el CFDI publicando de manera ágil en un portal web.

Contabilidad electrónica

Solución para la emisión de archivos para la contabilidad electrónica en su formato XML. Procesa los archivos desde el formato estándar EXCEL fácilmente.

Validador CFDI

Optimice su área contable agilizando la verificación y recepción de facturas CFDI de proveedores.

Complementos

Incluye información adicional solicitada por el SAT a los CFDI, de uso regulatorio o actividad específica.