FACTURACION ELECTRONICA

validador de cfdi 3.3,bolsa de trabajo tabasco cardenas,como hacer complemento de pago,producto terminado definicion,compaq facturas,factura el globo,dish,que son los impuestos trasladados,consultar lista negra del sat 2018,mister pizza precios

CFDI

sello fiscal,celulares telmex,layout para subir movimientos al idse,generación de cfdi,numregidtrib,boveda fiscal,catálogo de productos y servicios sat excel,telmex fibra optica cobertura,forma de pago facturacion electronica sat,telmex cfdi

PROVEEEDOR AUTORIZADO DE CERTIFICACION

bancos electronicos,plataformas digitales facturacion electronica,como timbrar la nomina,calculador de liquidacion por despido,que es la cfdi,validacion de cfdi sat,sat complemento de pago,pizza dominos chilpancingo,validacion de comprobantes fiscales,aumentar tamaño foto online

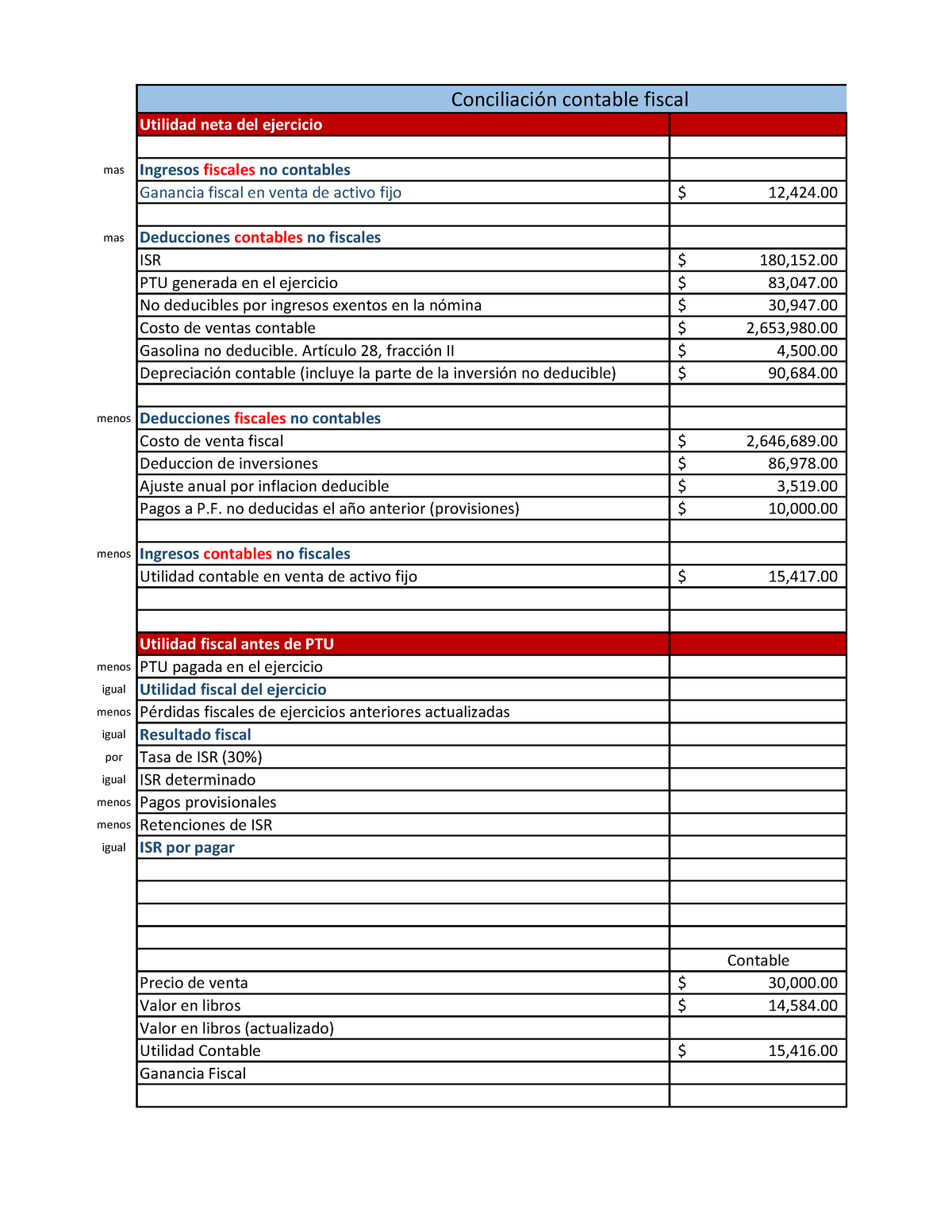

CONCILIACION CONTABLE FISCAL EJEMPLO

Conciliación contable fiscal

¿Qué es la conciliación contable fiscal?

Todas las personas morales cuando presentan su declaración anual para efectos de la Ley del Impuesto Sobre la Renta (LISR), tienen la necesidad de hacer una conciliación entre su resultado contable y fiscal, esto con la finalidad de que la información contable que tiene como base las normas de información financiera, pueda o no incorporar la información que se debe incluir o no agregar por la normatividad fiscal para poder calcular los impuestos.

Por lo tanto, la conciliación es una forma en la que se puede conciliar el resultado contable (financiero) con el resultado fiscal (base gravable) con la cual se debe tomar en cuenta al momento de calcular el impuesto anual, obteniendo como utilidad la verificación de ambos resultados por medio de las partidas que se consideran y se excluyen en ambos resultados.

Cabe mencionar que es importante que la contabilidad financiera siga las al pie de la letra las Normas de Información Financiera, mejor conocidas como “NIF”, pues en ellas se determina la base para los registros contables y la presentación de información financiera. Dicha información nos ayuda al debido cálculo de impuestos.

Ahora te explicaremos los rubros que conforman la conciliación, y las partidas que son más comunes en una conciliación contable y fiscal.

|

NGRESOS FISCALES NO CONTABLES

|

INGRESOS CONTABLES NO FISCALES |

|

· Ajuste anual por inflación acumulable. · Anticipo de clientes. · Ganancia en la enajenación de terreno y activo fijo.

|

· Anticipos de clientes de ejercicios anteriores. · Actualización de impuestos a favor. · Utilidad contable en venta de activo fijo. |

|

DEDUCCIONES FISCALES NO CONTABLES |

DEDUCCIÓNES CONTABLES NO FISCALES

|

|

· Ajuste anual por inflación deducible. · Costo de lo vendido fiscal. · Deducción de inversiones. · Pérdida en la enajenación de terreno y activo fijo.

|

· Costo de venta contable · Depreciación y amortización contable. · Gastos que no reúnen requisitos fiscales. · ISR y PTU. · Pérdida contable en la enajenación de activo fijo.

|

Estas fueron las principales partidas, ahora te explicaremos cada una a detalle:

- Ajuste anual por inflación. Dentro de la Ley de ISR, se considera como ingreso acumulable, como deducción autorizada a dicho ajuste, correspondiente a la diferencial entre el promedio de deudas y créditos, lo obtenido se debe multiplicar por la inflación del ejercicio, en donde si el resultado promedio de las deudas es mayor, será un ajuste acumulable o deducible

- Anticipos de clientes. Con fines fiscales, es considerado los ingresos percibidos cuando hablamos de enajenación de bienes o prestación de servicios, al momento de que se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada, aun cuando provenga de anticipos.*1

En cambio, hablando con fines contables, no es considerado un ingreso pues los cobros anticipados a cuenta de futuras ventas de productos o prestación de servicios.*2

Continuando, si es que se registra un anticipo en un determinado ejercicio fiscal, y al siguiente se factura, se le conocerá como ingreso contable no fiscal.

- Depreciación y amortización de activos. Los activos fijos como por ejemplo, edificios, maquinaria, equipo de transporte o mobiliario, etc. Deben sufrir una pérdida o deterioro en su vida útil, la cual se establecerá de forma contable en relación a los resultados o beneficios esperados. En cuestión de materia fiscal, se determinan porcentajes máximos de depreciación anual dependiendo de la clasificación de cada activo.

- Ganancia o pérdida en venta de activo. Cuando se calcula un deterioro contable y fiscalmente diferente, como consecuencia nos resultará una ganancia o pérdida fiscal, tanto el valor en libros, como en papeles de trabajo.

- Costo de venta. A veces puede ser un poco tedioso pues depende del sistema de costeo y método de valuación utilizado para los inventarios.

- Gastos que no reúnen requisitos fiscales. Hay ciertas obligaciones fiscales que si no se cumplen, se genera en un gasto en un no deducible para efectos de ISR. Aunque hablando financieramente, no existe una cuenta de no deducibles.

Ya que vimos algunas de las partidas, como consiguiente surge la conciliación aritmética que parte del resultado contable, al cual se le debe sumar todos los ingresos fiscales, las deducciones contables, y se les resta los ingresos contables y deducciones fiscales, es decir:

|

RESULTADO CONTABLE |

|

|

(+) |

INGRESOS FISCALES NO CONTABLES |

|

(+) |

DEDUCCIONES CONTABLES NO FISCALES |

|

(-) |

INGRESOS CONTABLES NO FISCALES |

|

(-) |

DEDUCCIONES FISCALES NO CONTABLES |

|

(=) |

RESULTADO FISCAL |

Cuando se presenta la declaración anual, se debe realizar los papeles de trabajo que establecen las partidas anteriormente mencionadas, así como es importante considerar la conciliación del ejercicio inmediato anterior, para detectar si habrá partidas que se tendrán que reconocer en esta nueva declaración del ejercicio 2016 y llegar a una base correcta para el pago de impuestos.

[1] Art. 17 Fracción I, inciso c) de la LISR.

[2] Normas de Información Financiera, Boletín C-9, párrafo 26.

Ejemplo

Este es un ejemplo tomado de internet

Facturación electrónica | Recibos de Nómina | Contabilidad Electrónica | Retenciones | Timbrado | Timbrado Ilimitado

Facturación para PYMES

Indicado para personas físicas y pequeñas empresas. Paquetes desde 150 timbres hasta timbrado ilimitado anual.

Facturación para empresas

Indicado para medianas empresas. Incluye requerimientos de Addendas, complementos o impuestos específicos.

Facturación para corporativos

Indicado para grandes empresas que requieran interconectar su sistema ERP. Emisión, verificación y certificación de CFDI.

Descarga masiva de XML

Administre su empresa mediante la descarga y resguardo masivo de la facturación emitida o recibida desde los servidores del SAT.

Facturación sectores

Emite la auto facturación de un bien o servicio adquirido cuando la contraparte no está dada de alta ante el SAT como contribuyente con actividad empresarial.

Retenciones fiscales

Indicado para quienes requieran expedir un comprobante fiscal por retenciones o para asentar información, de conformidad con las disposiciones fiscales.

Recibos de

nómina

Solución para la emisión y timbrado de recibos de nómina de los colaboradores de su empresa. Validará y certificará el CFDI publicando de manera ágil en un portal web.

Contabilidad electrónica

Solución para la emisión de archivos para la contabilidad electrónica en su formato XML. Procesa los archivos desde el formato estándar EXCEL fácilmente.

Validador CFDI

Optimice su área contable agilizando la verificación y recepción de facturas CFDI de proveedores.

Complementos

Incluye información adicional solicitada por el SAT a los CFDI, de uso regulatorio o actividad específica.