Guía completa para evitar errores al cancelar, sustituir y corregir comprobantes fiscales

Los problemas al cancelar factura CFDI 4.0 son una de las situaciones más frecuentes en la operación administrativa de empresas, negocios, contadores y contribuyentes que emiten facturas electrónicas en México. Aunque cancelar una factura parece un proceso sencillo, en la práctica puede generar dudas, rechazos, errores de relación, duplicidad de comprobantes, retrasos de cobranza y conflictos con clientes si no se realiza correctamente.

Con el CFDI 4.0, la cancelación de facturas debe hacerse con más cuidado. Ya no se trata únicamente de presionar un botón para cancelar y emitir otra factura. Ahora es necesario indicar un motivo de cancelación, revisar si la factura requiere aceptación del receptor, determinar si habrá un CFDI sustituto, relacionar correctamente el nuevo comprobante cuando aplique y verificar que el estatus final de la factura sea realmente “cancelado”.

Por eso, cuando una empresa enfrenta problemas al cancelar factura CFDI 4.0, lo primero que debe entender es que la cancelación no es un trámite aislado. Forma parte de un proceso fiscal y administrativo. Una cancelación mal realizada puede provocar que el cliente no acepte la solicitud, que el CFDI quede en proceso, que se emita una factura duplicada, que no exista relación correcta con el comprobante sustituto o que el área contable tenga inconsistencias.

Este artículo explica los principales problemas al cancelar factura CFDI 4.0, por qué ocurren, cómo solucionarlos y qué buenas prácticas puede aplicar una empresa para cancelar facturas de forma ordenada.

Qué significa cancelar una factura CFDI 4.0

Cancelar una factura CFDI 4.0 significa dejar sin efectos fiscales un comprobante que ya fue emitido y timbrado. Esto puede ser necesario cuando la factura contiene errores, cuando la operación no se llevó a cabo, cuando se facturó al cliente equivocado, cuando se incluyó una venta en una factura global y después se requiere una factura nominativa, o cuando el CFDI debe ser sustituido por otro comprobante correcto.

Uno de los principales problemas al cancelar factura CFDI 4.0 es creer que cancelar equivale simplemente a borrar una factura. En realidad, una factura timbrada ya existe dentro del ecosistema fiscal. Por eso, cuando se cancela, debe quedar una trazabilidad clara de lo que ocurrió. Si hubo un error y se emitió una nueva factura, debe saberse cuál comprobante sustituye al anterior. Si la operación no ocurrió, debe indicarse. Si se facturó al receptor equivocado, debe manejarse con el motivo adecuado.

La cancelación debe hacerse desde el sistema de facturación, desde el portal del SAT o mediante un proveedor autorizado, dependiendo del flujo de trabajo de cada contribuyente. Sin embargo, independientemente de la herramienta utilizada, el criterio fiscal debe ser correcto.

Por eso, antes de cancelar, conviene hacer tres preguntas: ¿por qué se va a cancelar?, ¿la operación sigue existiendo?, ¿se emitirá una nueva factura que sustituya a la anterior? Estas preguntas ayudan a elegir el motivo correcto y a evitar errores posteriores.

Por qué existen problemas al cancelar factura CFDI 4.0

Los problemas al cancelar factura CFDI 4.0 existen porque muchas empresas no tienen un proceso claro de corrección de comprobantes. Cuando detectan un error, cancelan de inmediato sin analizar si necesitan emitir primero una factura sustituta, si el cliente debe aceptar la cancelación o si el motivo elegido corresponde al caso real.

También hay confusión entre cancelar, sustituir, reemitir y corregir. Una factura timbrada no se edita directamente. Si contiene un error importante, normalmente debe cancelarse y, si la operación sigue vigente, emitirse un CFDI nuevo con los datos correctos. Pero ese nuevo CFDI debe relacionarse correctamente cuando corresponda.

Otro motivo frecuente es la falta de comunicación con el cliente. En algunos casos, el receptor debe aceptar la cancelación. Si el cliente no sabe que recibirá una solicitud, puede rechazarla o ignorarla. Si la ignora, la cancelación puede quedar aceptada por plazo vencido cuando aplique, pero durante ese periodo la empresa puede quedar con incertidumbre sobre el estatus de la factura.

Además, muchos negocios no verifican el resultado final. Solicitan la cancelación y asumen que la factura ya quedó cancelada. Después descubren que sigue vigente, en proceso o rechazada. Este es uno de los problemas al cancelar factura CFDI 4.0 más comunes y puede afectar la contabilidad, la cobranza y la relación con el cliente.

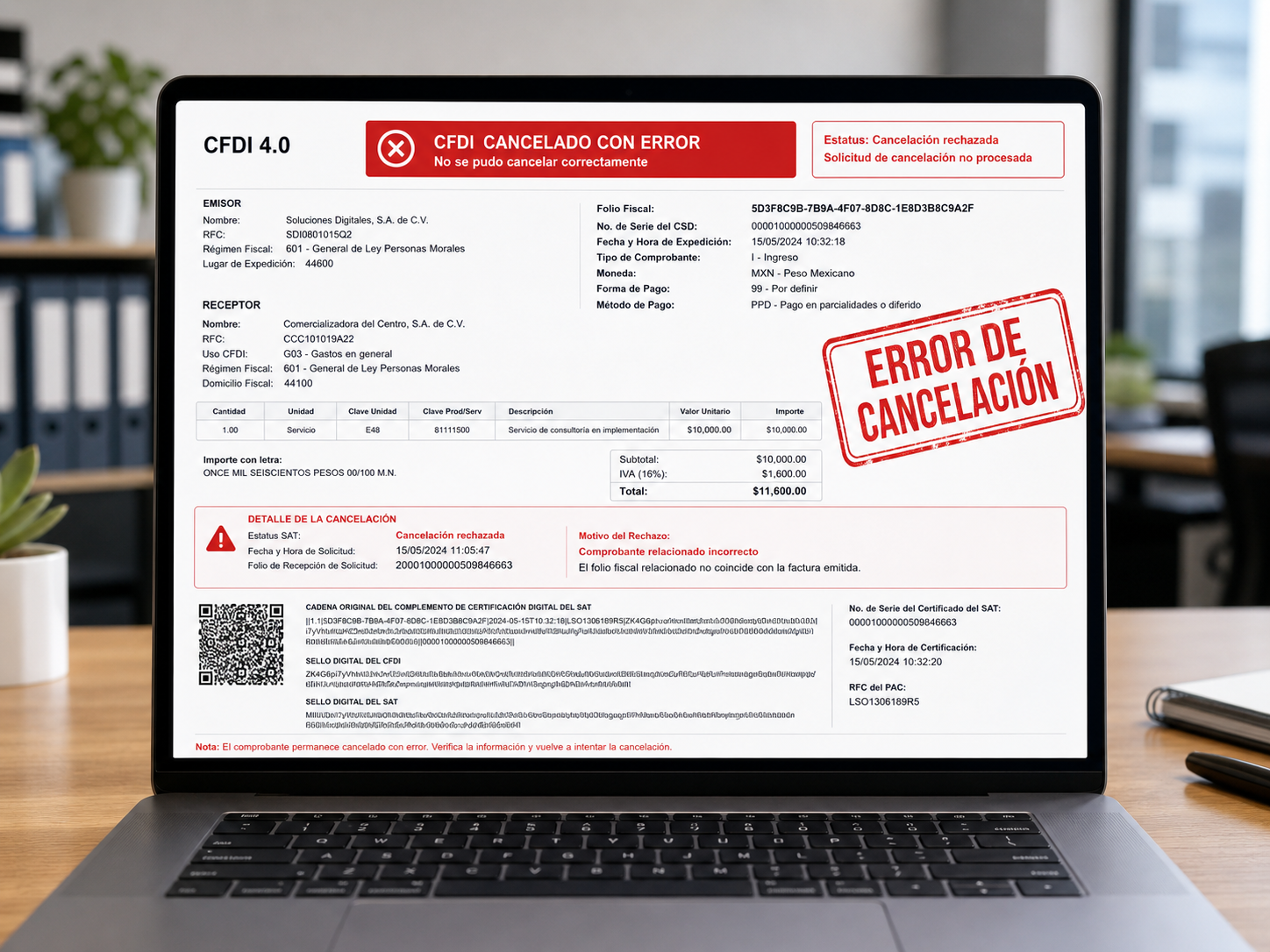

Problema 1: elegir el motivo de cancelación incorrecto

Uno de los principales problemas al cancelar factura CFDI 4.0 es seleccionar mal el motivo de cancelación. En el esquema de cancelación se deben utilizar motivos específicos. Los más conocidos son:

01 Comprobantes emitidos con errores con relación.

02 Comprobantes emitidos con errores sin relación.

03 No se llevó a cabo la operación.

04 Operación nominativa relacionada en una factura global.

El problema aparece cuando se elige el motivo sin entender qué significa. Por ejemplo, una empresa puede usar el motivo 02 cuando en realidad emitirá una factura sustituta relacionada. O puede usar el motivo 03 aunque la operación sí ocurrió, pero la factura tenía datos incorrectos. También puede usar el motivo 01 sin haber emitido correctamente el CFDI sustituto.

La solución es analizar el caso antes de cancelar. Si la factura contiene errores y será sustituida por otra, normalmente se utiliza el motivo 01. Si el comprobante tiene errores pero no requiere relación con otro CFDI, puede aplicar el motivo 02. Si la operación nunca se realizó, corresponde el motivo 03. Si se trata de una venta incluida en factura global y luego facturada de forma nominativa, corresponde el motivo 04.

Elegir bien el motivo evita inconsistencias y mantiene ordenada la trazabilidad fiscal.

Problema 2: cancelar sin emitir primero el CFDI sustituto

Otro de los problemas al cancelar factura CFDI 4.0 ocurre cuando se cancela una factura que debía ser sustituida, pero no se emite primero el nuevo CFDI correcto. En los casos de sustitución, lo recomendable es emitir el comprobante correcto relacionándolo con el CFDI anterior y después solicitar la cancelación del comprobante equivocado con el motivo correspondiente.

Este error puede generar confusión porque el CFDI anterior queda cancelado, pero no existe una factura nueva que documente correctamente la operación. Si el cliente necesita la factura para pagar, puede detener el proceso de pago. Si contabilidad necesita mantener trazabilidad, tendrá que pedir aclaraciones.

Por ejemplo, si emitiste una factura con importe incorrecto, uso de CFDI equivocado, clave de producto mal capturada o datos fiscales erróneos, y la operación sí se realizó, normalmente debes emitir un CFDI sustituto. Ese nuevo CFDI debe indicar que sustituye al comprobante anterior cuando aplique.

La solución es crear una regla interna: si la operación sigue existiendo y la factura será corregida, no se cancela de forma aislada. Primero se define el CFDI correcto, se emite con la relación correspondiente y después se cancela el comprobante con error.

Problema 3: no relacionar correctamente la factura sustituta

Uno de los problemas al cancelar factura CFDI 4.0 más delicados es emitir una factura nueva sin relacionarla con la anterior cuando sí se trata de una sustitución. Esto puede provocar que parezca que existen dos comprobantes por la misma operación: uno incorrecto y otro correcto.

Cuando una factura sustituye a otra, debe existir una relación adecuada entre el CFDI nuevo y el CFDI previo. Si no se relaciona, la trazabilidad queda incompleta. El cliente puede detectar inconsistencia, el contador puede tener dudas y el comprobante sustituto puede no explicar claramente por qué existe.

Este error sucede mucho cuando el usuario cancela una factura y después emite otra desde cero, sin usar la opción de “sustitución de CFDI previos” o sin capturar el folio fiscal correcto del comprobante anterior. También puede suceder cuando el sistema de facturación no guía claramente al usuario.

La solución es revisar el flujo de sustitución dentro del sistema. Si vas a corregir una factura y emitir otra por la misma operación, asegúrate de relacionarla con el folio fiscal del CFDI sustituido cuando corresponda. Después, solicita la cancelación del CFDI anterior con el motivo adecuado.

Problema 4: el cliente no acepta la cancelación

Otro caso frecuente dentro de los problemas al cancelar factura CFDI 4.0 es que el cliente no acepte la cancelación. En algunas cancelaciones, el receptor debe aceptar o rechazar la solicitud. Si el cliente la rechaza, la factura no se cancela y permanece vigente.

Esto puede pasar porque el cliente no reconoce la solicitud, porque ya registró la factura en su contabilidad, porque no recibió la factura sustituta, porque considera que la operación sí corresponde o porque no tiene claro por qué se está cancelando.

La solución es comunicarse con el cliente antes de solicitar la cancelación, especialmente en operaciones empresariales. Es recomendable explicarle el motivo, enviarle el nuevo CFDI si aplica y pedirle que acepte la solicitud en su buzón o sistema correspondiente.

Una frase útil puede ser: “Solicitaremos la cancelación del CFDI anterior porque se emitió con un dato incorrecto. Ya se generó el CFDI sustituto con la información correcta. Le pedimos aceptar la solicitud de cancelación para cerrar el proceso”.

Esta comunicación evita rechazos y acelera el proceso.

Problema 5: la factura queda en proceso de cancelación

Uno de los problemas al cancelar factura CFDI 4.0 más frustrantes es que la factura quede en proceso de cancelación. Esto significa que la solicitud fue enviada, pero el comprobante todavía no aparece como cancelado. Puede estar esperando aceptación del receptor o pendiente de actualización de estatus.

Muchas empresas cometen el error de asumir que “en proceso” significa “cancelado”. No es así. Mientras el CFDI no aparezca formalmente como cancelado, puede seguir generando efectos administrativos. El cliente puede verlo como vigente y el área contable puede tener diferencias.

La solución es dar seguimiento al estatus de la cancelación. Si requiere aceptación del receptor, hay que confirmar que el cliente haya recibido la solicitud y pedirle que la atienda. Si no responde, puede aplicar aceptación por plazo vencido en ciertos casos, pero aun así se debe verificar el resultado final.

También conviene revisar periódicamente el estatus en el sistema de facturación o portal correspondiente. No basta con enviar la solicitud; hay que confirmar que el CFDI quedó cancelado.

Problema 6: cancelar una factura que ya fue pagada

Cancelar una factura ya pagada puede generar problemas administrativos y contables. Este es otro de los problemas al cancelar factura CFDI 4.0 más comunes cuando una empresa detecta un error después de que el cliente ya liquidó la operación.

Si la factura ya fue pagada, es necesario revisar si existen complementos de pago relacionados, si el cliente ya registró el comprobante, si hay conciliación bancaria y si la nueva factura mantendrá consistencia con el pago recibido.

No significa que una factura pagada nunca pueda cancelarse. Significa que debe revisarse con más cuidado. Si se cancela sin coordinar con el cliente, puede afectar su deducibilidad, su contabilidad o sus procesos internos. Si hay complementos relacionados, el caso puede volverse más complejo.

La solución es consultar con el área contable antes de cancelar CFDI pagados. También se debe informar al cliente y emitir correctamente los comprobantes sustitutos o complementarios que correspondan.

Problema 7: cancelar sin revisar CFDI relacionados

Otro de los problemas al cancelar factura CFDI 4.0 ocurre cuando la factura tiene CFDI relacionados y no se revisan antes de cancelar. Por ejemplo, puede haber complementos de pago, notas de crédito, CFDI de egreso, sustituciones previas u otros comprobantes vinculados.

Si se cancela un CFDI principal sin revisar sus relaciones, puede romperse la trazabilidad de la operación. Esto puede generar errores contables, diferencias en reportes y problemas con el cliente.

La solución es revisar si la factura tiene CFDI relacionados antes de iniciar la cancelación. Si existen complementos de pago, CFDI de egreso o documentos sustitutos, se debe analizar el flujo completo. En algunos casos, será necesario cancelar o corregir más de un comprobante.

Este punto es especialmente importante para empresas que manejan crédito, pagos diferidos, parcialidades, anticipos o devoluciones.

Problema 8: usar motivo 03 cuando la operación sí se realizó

Uno de los errores más frecuentes es usar el motivo 03 “No se llevó a cabo la operación” cuando la operación sí ocurrió, pero la factura tiene errores. Este es un caso típico de problemas al cancelar factura CFDI 4.0.

Si vendiste un producto o prestaste un servicio, pero la factura salió con RFC incorrecto, uso de CFDI equivocado, importe mal capturado o concepto incorrecto, no significa que la operación no se haya realizado. La operación sí existió, pero el comprobante tiene errores.

En ese caso, normalmente se debe utilizar un motivo relacionado con errores, no con operación inexistente. Si además vas a emitir una nueva factura sustituta, el motivo debe permitir esa trazabilidad.

La solución es diferenciar entre “la operación no existió” y “la factura salió mal”. Si la operación existió, pero el CFDI tiene errores, no uses motivo 03 sin analizarlo. Elegir mal puede generar inconsistencias.

Problema 9: usar motivo 02 cuando sí hay factura sustituta

Otro de los problemas al cancelar factura CFDI 4.0 es usar el motivo 02 “Comprobantes emitidos con errores sin relación” cuando realmente se emitirá una factura que sustituye al CFDI anterior.

El motivo 02 se usa cuando el error no requiere relación con otro comprobante. Pero si vas a emitir un CFDI nuevo para corregir la misma operación, normalmente debe existir una relación. Si usas motivo 02 en un caso donde corresponde motivo 01, pierdes trazabilidad entre el CFDI incorrecto y el correcto.

La solución es revisar si la nueva factura corresponde a la misma operación y sustituye a la anterior. Si la respuesta es sí, lo más probable es que debas manejarlo como error con relación.

Este error suele ocurrir por desconocimiento o porque el usuario quiere cancelar rápido. Sin embargo, elegir el motivo correcto desde el inicio evita problemas posteriores.

Problema 10: no verificar el estatus final después de cancelar

Solicitar la cancelación no siempre significa que el CFDI ya quedó cancelado. Uno de los problemas al cancelar factura CFDI 4.0 es no verificar el estatus final.

La factura puede quedar vigente, en proceso, cancelada con aceptación, cancelada por plazo vencido, cancelada sin aceptación, rechazada o pendiente según el caso. Si la empresa no revisa el resultado, puede tomar decisiones equivocadas. Por ejemplo, puede emitir otra factura pensando que la anterior ya está cancelada, cuando todavía está vigente.

La solución es revisar el estatus después de solicitar la cancelación. También conviene guardar evidencia del resultado, especialmente en operaciones importantes. Si el cliente rechaza la cancelación, se debe atender el caso de inmediato.

Una buena práctica es tener una lista de CFDI pendientes de cancelación y darles seguimiento hasta que el estatus quede cerrado.

Problema 11: cancelar fuera del plazo recomendado o sin control interno

Aunque la cancelación puede realizarse cuando se detecta un error, muchos problemas al cancelar factura CFDI 4.0 surgen porque las empresas dejan pasar demasiado tiempo. Entre más tiempo pase, más probable es que el cliente ya haya registrado la factura, que existan pagos relacionados, que se haya presentado información contable o que se complique la corrección.

La solución es revisar las facturas lo antes posible. Si se detecta un error, se debe actuar rápidamente, pero sin improvisar. Cancelar tarde puede aumentar la fricción con el cliente y complicar la conciliación.

También es recomendable que la empresa tenga un responsable de cancelaciones. No todos los usuarios del sistema deberían cancelar facturas sin autorización. La cancelación afecta información fiscal, cobranza y contabilidad, por lo que debe tener control interno.

Problema 12: cancelar facturas sin avisar al área contable

Otro de los problemas al cancelar factura CFDI 4.0 es que el área de ventas o administración cancele facturas sin avisar a contabilidad. Esto genera diferencias entre lo facturado, lo cobrado, lo registrado y lo declarado.

Una factura cancelada puede afectar reportes de ingresos, cuentas por cobrar, conciliaciones bancarias, impuestos y expedientes de clientes. Si contabilidad no sabe que se canceló, puede trabajar con información incorrecta.

La solución es establecer un flujo interno. Antes de cancelar una factura relevante, debe notificarse al área correspondiente. Después de cancelar, debe informarse el resultado y entregar el CFDI sustituto si existe.

En empresas pequeñas, esto puede ser tan simple como llevar una hoja de control. En empresas más grandes, conviene usar un sistema que registre solicitudes, autorizaciones y estatus.

Problema 13: cancelar facturas globales de forma incorrecta

Las facturas globales también pueden generar problemas al cancelar factura CFDI 4.0. Esto ocurre cuando una venta incluida en una factura global debe facturarse después a un cliente específico. En ese caso, puede aplicar el motivo de cancelación relacionado con operación nominativa incluida en factura global.

El problema aparece cuando el negocio cancela toda la factura global sin revisar qué ventas contiene, o cuando emite una factura nominativa sin ajustar correctamente la global. Esto puede generar duplicidad de ingresos o inconsistencias en los reportes.

La solución es llevar control de tickets o ventas incluidas en la factura global. Si una venta se factura individualmente, no debe duplicarse. La factura global debe manejarse con orden para que refleje solo operaciones que no fueron facturadas a un receptor específico.

En negocios con alto volumen de ventas al público, este control es fundamental.

Problema 14: cancelar por error una factura correcta

Aunque parece obvio, también existen problemas al cancelar factura CFDI 4.0 porque se cancela la factura equivocada. Esto puede pasar cuando hay varios comprobantes del mismo cliente, facturas con importes similares, series repetidas o usuarios que no revisan bien el folio fiscal.

Cancelar una factura correcta puede generar un problema serio. El cliente puede perder un comprobante válido, puede rechazar la cancelación o puede exigir aclaraciones. Además, la empresa tendrá que emitir de nuevo o corregir el error administrativo.

La solución es verificar el UUID o folio fiscal antes de cancelar. No basta con revisar el nombre del cliente o el importe. Debe confirmarse el comprobante exacto. También conviene revisar fecha, serie, folio interno, total y motivo.

En procesos internos, se puede exigir una segunda revisión antes de cancelar facturas de importes altos o clientes importantes.

Problema 15: emitir una nueva factura sin cancelar la anterior

Uno de los problemas al cancelar factura CFDI 4.0 más comunes ocurre cuando la empresa detecta un error y, en lugar de cancelar correctamente, simplemente emite una nueva factura. Esto puede generar duplicidad de comprobantes por la misma operación.

Si la factura anterior sigue vigente y se emite una nueva por la misma venta o servicio, pueden existir dos CFDI activos. Esto puede afectar ingresos, impuestos, reportes contables y conciliación con el cliente.

La solución es no emitir una nueva factura sin revisar qué pasará con la anterior. Si la nueva factura sustituye a la anterior, debe seguirse el proceso correspondiente de sustitución y cancelación. Si la anterior no se cancela, el problema no queda resuelto.

Antes de reemitir, pregunta: ¿la factura anterior quedará cancelada?, ¿la nueva sustituirá a la anterior?, ¿se debe relacionar el CFDI?, ¿el cliente debe aceptar la cancelación? Estas preguntas evitan duplicidades.

Cómo solucionar problemas al cancelar factura CFDI 4.0

Para resolver problemas al cancelar factura CFDI 4.0, lo más importante es seguir un proceso ordenado. La cancelación no debe hacerse por impulso ni sin revisar el contexto.

Primero, identifica el error. Puede estar en RFC, nombre fiscal, código postal, régimen fiscal, uso de CFDI, importe, impuestos, concepto, forma de pago, método de pago o en la operación misma.

Segundo, determina si la operación sigue existiendo. Si la operación no se realizó, el tratamiento será distinto a una factura con errores.

Tercero, define si habrá CFDI sustituto. Si la operación existe y solo se corregirá el comprobante, probablemente se necesitará una factura nueva que sustituya a la anterior.

Cuarto, emite correctamente el CFDI sustituto cuando corresponda. Revisa todos los datos antes de timbrar para no crear un segundo error.

Quinto, solicita la cancelación con el motivo adecuado.

Sexto, comunica al cliente si debe aceptar la cancelación.

Séptimo, verifica el estatus final hasta que el CFDI quede cancelado.

Octavo, actualiza tus registros internos para que contabilidad, cobranza y administración trabajen con la información correcta.

Checklist para evitar problemas al cancelar CFDI 4.0

Antes de cancelar una factura, revisa esta lista:

Confirma el folio fiscal exacto del CFDI que vas a cancelar.

Identifica el motivo real de la cancelación.

Verifica si la operación sí se llevó a cabo.

Revisa si necesitas emitir un CFDI sustituto.

Si habrá sustitución, emite correctamente el nuevo CFDI y relaciónalo cuando aplique.

Selecciona el motivo de cancelación correcto.

Comunica al cliente la razón de la cancelación.

Pregunta si el cliente debe aceptar la solicitud.

Da seguimiento al estatus hasta que quede cancelado.

Informa a contabilidad y cobranza.

Guarda evidencia de la cancelación y del CFDI sustituto.

Actualiza el expediente del cliente si el error fue por datos fiscales incorrectos.

Este checklist ayuda a prevenir la mayoría de los problemas al cancelar factura CFDI 4.0 y permite que la empresa tenga un proceso más profesional.

Buenas prácticas para cancelar facturas CFDI 4.0

Para reducir los problemas al cancelar factura CFDI 4.0, conviene establecer buenas prácticas internas. La primera es no permitir que cualquier usuario cancele sin autorización. La cancelación debe estar controlada porque afecta la información fiscal y contable.

La segunda es documentar el motivo de cada cancelación. No basta con elegir una clave en el sistema. Internamente debe saberse por qué se canceló, quién lo autorizó y si hubo CFDI sustituto.

La tercera es validar la factura antes de emitirla. Muchas cancelaciones se evitan revisando RFC, nombre, código postal, régimen fiscal, uso de CFDI, conceptos, impuestos y totales antes del timbrado.

La cuarta es mantener comunicación con el cliente. Si el receptor debe aceptar la cancelación, avísale con anticipación. Si ya emitiste una factura sustituta, compártela de inmediato.

La quinta es dar seguimiento. Una cancelación enviada y no verificada puede quedar inconclusa. El proceso termina hasta que el estatus final es correcto.

Cómo prevenir cancelaciones innecesarias

La mejor forma de evitar problemas al cancelar factura CFDI 4.0 es reducir la necesidad de cancelar. Para lograrlo, hay que mejorar el proceso de emisión de facturas.

Solicita datos fiscales completos desde el inicio. Pide RFC, nombre o razón social, código postal fiscal, régimen fiscal y uso de CFDI. No factures con datos incompletos. Si el cliente no conoce su información fiscal, pídele que la confirme antes de emitir.

Configura correctamente tus productos y servicios. Usa claves SAT, unidades e impuestos revisados. Así evitas cancelaciones por conceptos incorrectos.

Capacita al personal. Muchas cancelaciones se originan porque quien factura no conoce la diferencia entre uso de CFDI, forma de pago, método de pago o régimen fiscal.

Usa un sistema confiable. El sistema debe permitir revisar datos, emitir CFDI relacionados, cancelar con motivo correcto y consultar estatus.

Con estos cuidados, las cancelaciones se vuelven menos frecuentes y más fáciles de manejar cuando realmente son necesarias.

Recomendaciones finales sobre problemas al cancelar factura CFDI 4.0

Los problemas al cancelar factura CFDI 4.0 casi siempre surgen por falta de proceso. Cancelar una factura no debe verse como una acción rápida para “corregir” cualquier error. Debe verse como una operación fiscal que requiere análisis, motivo correcto, comunicación con el cliente y seguimiento.

Antes de cancelar, identifica el error. Después, define si la operación existió. Luego, revisa si se necesita factura sustituta. Si corresponde, emite el CFDI correcto y relaciónalo adecuadamente. Después solicita la cancelación con el motivo correcto y verifica el estatus final.

También es importante involucrar a contabilidad y cobranza. Una factura cancelada puede afectar pagos, reportes, conciliaciones y declaraciones. Si cada área trabaja por separado, los errores aumentan.

La cancelación correcta de CFDI 4.0 permite mantener orden fiscal, evitar duplicidades, reducir rechazos de clientes y mejorar el control administrativo. Si tu empresa cancela facturas con frecuencia, probablemente necesita revisar su proceso de emisión, validación y autorización.

Preguntas frecuentes sobre problemas al cancelar factura CFDI 4.0

¿Cuáles son los problemas más comunes al cancelar una factura CFDI 4.0?

Los problemas más comunes son elegir mal el motivo de cancelación, no emitir el CFDI sustituto, no relacionar la factura nueva con la anterior, no avisar al cliente, no verificar el estatus final, cancelar una factura ya pagada sin revisar CFDI relacionados o emitir una nueva factura sin cancelar la anterior.

¿Qué motivo debo usar si voy a sustituir una factura con errores?

Cuando la factura contiene errores y será sustituida por otra, normalmente se utiliza el motivo 01: comprobantes emitidos con errores con relación. Además, el nuevo CFDI debe relacionarse con el comprobante anterior cuando aplique.

¿Qué pasa si el cliente no acepta la cancelación?

Si la cancelación requiere aceptación y el cliente la rechaza, la factura puede permanecer vigente. Por eso conviene avisarle antes, explicar el motivo y enviarle el CFDI sustituto si corresponde.

¿Cuánto tiempo tiene el receptor para aceptar o rechazar la cancelación?

Cuando la cancelación requiere aceptación, el receptor cuenta con 3 días hábiles para aceptar o rechazar la solicitud. Si no responde dentro de ese periodo, en los casos aplicables se considera aceptada por plazo vencido.

¿Puedo cancelar una factura ya pagada?

Sí puede ser posible, pero debe revisarse con cuidado. Si la factura tiene pagos o complementos relacionados, se debe analizar el caso con contabilidad para evitar inconsistencias.

¿Qué significa que una factura esté en proceso de cancelación?

Significa que la solicitud fue enviada, pero el CFDI aún no aparece como cancelado. Puede estar esperando aceptación del receptor o actualización de estatus. Debe darse seguimiento hasta confirmar el resultado final.

¿Qué pasa si emito una factura nueva sin cancelar la anterior?

Puede generarse duplicidad de CFDI por la misma operación. Esto puede afectar contabilidad, ingresos, impuestos y relación con el cliente. Si la nueva factura sustituye a la anterior, debe seguirse el proceso correcto de sustitución y cancelación.

¿Cómo evitar problemas al cancelar factura CFDI 4.0?

Revisa los datos antes de timbrar, usa el motivo correcto, emite y relaciona el CFDI sustituto cuando aplique, comunica al cliente, verifica el estatus final y documenta internamente cada cancelación.