En el ecosistema fiscal mexicano, uno de los conceptos que más preocupación genera entre empresas, contadores y responsables administrativos es el de las EFOS. Estas siglas, que significan Empresas que Facturan Operaciones Simuladas, se han convertido en un punto crítico dentro de la fiscalización moderna del SAT, ya que representan uno de los principales focos de evasión y simulación de operaciones.

En los últimos años, el endurecimiento de las normas, el cruce masivo de datos y la publicación constante de listas oficiales han transformado por completo la manera en que las organizaciones deben relacionarse con sus proveedores y clientes. Ya no basta con recibir una factura y registrarla contablemente: ahora es indispensable verificar la legitimidad de quien la emite, porque una sola operación con EFOS puede poner en riesgo la estabilidad fiscal de toda la empresa.

Hablar de EFOS no es hablar solo de empresas “fantasma”, sino de un fenómeno mucho más complejo que involucra estructuras creadas para simular actividad económica, generar deducciones indebidas y distorsionar la realidad financiera de cientos o miles de contribuyentes. Para el SAT, estas prácticas no solo representan una pérdida recaudatoria, sino también un ataque directo a la transparencia del sistema fiscal. Por esta razón, se creó un mecanismo legal que permite identificar, publicar y sancionar a quienes participan en estas operaciones, estableciendo obligaciones claras para quienes se relacionan con ellos. Comprender este marco no es opcional: es una necesidad para cualquier negocio que quiera operar con seguridad y continuidad en México.

¿Qué significa EFOS y por qué existen?

Las EFOS son personas físicas o morales que, según la autoridad fiscal, emiten comprobantes fiscales por operaciones que en realidad no ocurrieron, o que no pueden ser demostradas con elementos materiales suficientes. En términos prácticos, estas empresas facturan servicios, productos o actividades que no cuentan con infraestructura, personal, activos o capacidad real para existir. El problema no es solo que simulan ingresos, sino que permiten a otros contribuyentes deducir gastos inexistentes, reduciendo artificialmente su carga fiscal.

Este esquema ha sido ampliamente utilizado como una forma de evasión estructurada. No se trata de errores aislados, sino de redes organizadas que crean múltiples razones sociales, cambian domicilios fiscales, rotan representantes legales y operan por periodos cortos antes de ser detectadas. El SAT, al identificar estos patrones, desarrolló mecanismos tecnológicos y legales para rastrear inconsistencias, cruces de información, movimientos financieros y comportamientos atípicos, lo que dio origen al procedimiento establecido en el artículo 69-B del Código Fiscal de la Federación.

El artículo 69-B y su papel en la fiscalización moderna

El artículo 69-B es la base legal que faculta al SAT para presumir la inexistencia de operaciones cuando detecta que un contribuyente no cuenta con la capacidad real para llevar a cabo las actividades que factura. Este artículo no solo señala a quien emite las facturas, sino que también coloca en riesgo a quien las recibe, ya que se considera corresponsable si no puede demostrar la materialidad de la operación.

Este procedimiento inicia cuando la autoridad detecta irregularidades graves, como domicilios inexistentes, falta de activos, ausencia de personal, ingresos desproporcionados o movimientos financieros que no corresponden con la actividad declarada. A partir de ahí, el SAT publica al contribuyente como presunto EFO, dándole un plazo legal para desvirtuar los hechos. Si no logra hacerlo, pasa a ser definitivo, y sus operaciones quedan oficialmente reconocidas como inexistentes para efectos fiscales.

Este mecanismo cambió radicalmente la relación entre empresas, porque ahora no basta con tener un CFDI válido: también se debe demostrar que la operación realmente ocurrió. La carga de la prueba ya no es solo del emisor, sino también del receptor.

Las listas oficiales de EFOS SAT y sus estatus

El SAT publica periódicamente en su portal y en el Diario Oficial de la Federación la lista de contribuyentes vinculados al artículo 69-B, comúnmente conocida como “lista negra”. Esta lista no es estática, sino dinámica, y se actualiza conforme avanza cada procedimiento. Dentro de ella existen diferentes estatus que es fundamental comprender.

El primero es Presunto, que indica que el SAT detectó irregularidades y abrió un procedimiento, pero aún existe oportunidad de defensa. El segundo es Definitivo, que se asigna cuando el contribuyente no logró demostrar la materialidad de sus operaciones. También existe el estatus de Sentencia Favorable, cuando un tribunal revoca la resolución del SAT, y el de Desvirtuado, cuando el propio contribuyente logra probar que sí cuenta con capacidad real.

Para las empresas, estos estatus no son simples etiquetas. Cada uno implica riesgos, consecuencias legales y posibles ajustes fiscales. Operar con un contribuyente en estatus definitivo puede derivar en la eliminación de deducciones, recálculo de impuestos, multas, recargos e incluso responsabilidad penal en ciertos casos.

Consecuencias de relacionarse con EFOS

Uno de los errores más comunes es pensar que solo quien emite facturas falsas enfrenta problemas. En realidad, el mayor riesgo suele recaer en quien las recibe, porque es quien intenta deducirlas. Si el SAT determina que una operación es inexistente, el gasto deja de ser deducible, el IVA no es acreditable y se genera una diferencia fiscal que puede incluir recargos, actualizaciones y multas elevadas.

Además, la empresa puede ser sometida a auditorías profundas, revisiones electrónicas y restricciones operativas. En casos graves, incluso se puede considerar la simulación como un delito fiscal, lo que conlleva consecuencias penales. Todo esto puede ocurrir aunque la empresa haya actuado de buena fe, si no cuenta con pruebas suficientes de que la operación fue real.

Por esta razón, hoy más que nunca, la debida diligencia fiscal se ha convertido en un estándar. Validar proveedores ya no es solo una buena práctica: es una obligación estratégica para proteger la continuidad del negocio.

La materialidad: el nuevo eje de la defensa fiscal

La materialidad se refiere a la capacidad de demostrar que una operación realmente ocurrió, más allá del CFDI. Esto implica contar con contratos, órdenes de compra, comprobantes de pago, evidencia de entrega, fotografías, correos electrónicos, registros de almacén, bitácoras de servicio, entre otros elementos. Cuando se recibe una factura de un proveedor que aparece en listas 69-B, el SAT exigirá toda esta documentación.

Sin embargo, aun con evidencia, el proceso puede ser largo, costoso y desgastante. Por ello, la mejor estrategia es prevenir, no corregir. Y la prevención comienza con una validación oportuna del RFC de cualquier tercero con el que se vaya a realizar una operación relevante.

La importancia de la verificación constante

Uno de los mayores desafíos es que las listas del SAT se actualizan constantemente. Un proveedor que hoy está limpio, mañana puede aparecer como presunto. Esto significa que una revisión única no es suficiente. Las empresas deben establecer procesos continuos de validación, especialmente en áreas como compras, cuentas por pagar, contratos y administración.

Revisar manualmente estas listas es un proceso lento, propenso a errores y poco eficiente, ya que implica buscar archivos, descargar documentos y revisar RFC por RFC. En organizaciones con decenas o cientos de proveedores, este método resulta inviable. Aquí es donde la tecnología se convierte en un aliado indispensable.

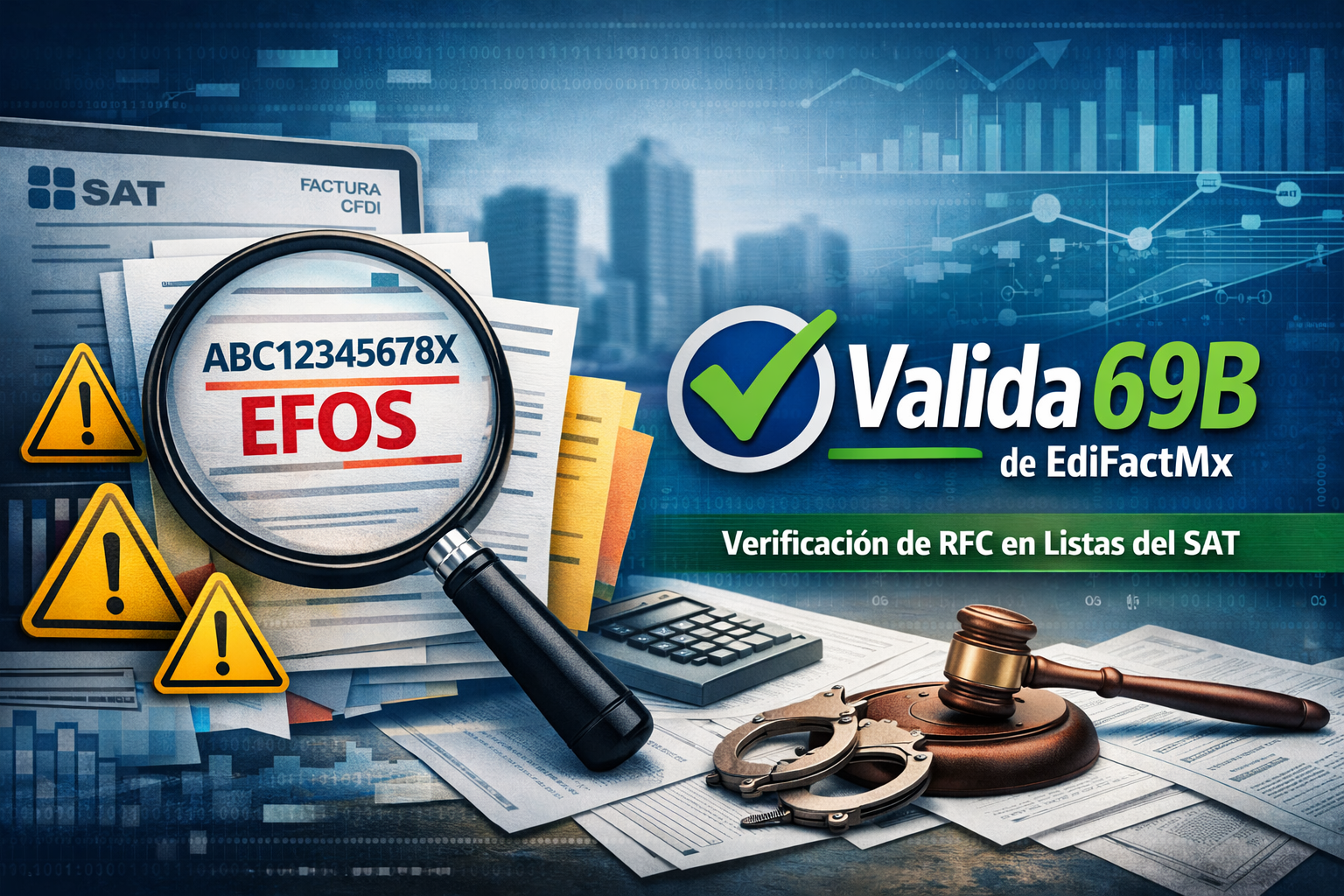

Servicio de Verificación de RFC en Listas Oficiales de EFOS SAT

Valida 69B de EdiFactMx

Valida 69B de EdiFactMx es un servicio en línea diseñado para resolver de forma inmediata uno de los mayores riesgos fiscales actuales: operar con EFOS. Este sistema permite consultar en segundos si un RFC se encuentra incluido en las listas oficiales del SAT conforme al artículo 69-B del Código Fiscal de la Federación, mostrando de forma clara si el contribuyente está o no publicado, así como el estatus específico asignado por la autoridad.

Es una herramienta ideal para empresas que desean validar proveedores, clientes o terceros antes de cerrar operaciones, contratos o pagos, ayudando a prevenir contingencias fiscales y fortaleciendo la seguridad de sus procesos internos.

Consulta inmediata y resultados en tiempo real

Valida 69B proporciona respuestas instantáneas para cualquier RFC ingresado, eliminando por completo la necesidad de revisar manualmente portales del SAT. El sistema indica de manera clara si el RFC se encuentra en listas oficiales y muestra su estatus: Presunto, Definitivo, Sentencia Favorable o Desvirtuado, utilizando información confiable y actualizada.

Esto permite a las empresas tomar decisiones informadas en el momento correcto, reduciendo de forma significativa el riesgo de aceptar facturas que podrían comprometer la deducibilidad de gastos y la estabilidad fiscal de la organización.

Integración sencilla con sistemas empresariales

Valida 69B está disponible también mediante API (costo adicional), lo que permite integrarlo directamente con sistemas administrativos, contables, ERP y plataformas web. Su implementación es sencilla y cuenta con documentación clara para facilitar el proceso, permitiendo automatizar por completo la validación de RFC dentro de los flujos de trabajo de compras, cuentas por pagar y gestión de proveedores.

Compatible con cualquier sistema con acceso a internet, esta integración elimina tareas manuales, reduce errores humanos y acelera los procesos internos, transformando la validación fiscal en un paso automático y confiable.

¿Por qué elegir Valida 69B?

Valida 69B no es solo un verificador: es una herramienta de protección fiscal que respalda cada decisión comercial con datos oficiales y actualizados del SAT.

Reducción de riesgos fiscales

Ayuda a prevenir operaciones con contribuyentes que puedan representar un riesgo, protegiendo la deducibilidad de gastos y evitando contingencias que podrían impactar seriamente las finanzas de su empresa.

Información actualizada

Las respuestas se basan directamente en las listas oficiales del SAT, garantizando datos confiables para una toma de decisiones segura.

Automatización del proceso

Mediante API, elimina la revisión manual de listas, permitiendo integrar la validación en sus sistemas actuales y agilizando sus operaciones.

En un entorno fiscal cada vez más estricto, validar ya no es opcional. Con Valida 69B de EdiFactMx, su empresa da un paso firme hacia la prevención, la transparencia y la seguridad fiscal.